相続の事前対策

相続の事前対策には、生前贈与等による相続税に係る事前対策と、相続による家族間の争いを防ぐための事前対策があります。このページでは、先に相続税に係る事前対策、後に争いを防ぐための事前対策について説明します。

資産を持つ高齢者およびその家族(息子や娘)にとって、高齢者の相続に伴って発生する相続税は、非常に関心のある事項であると思います。

出来れば相続税は極力少ない方がよい、無い方がよいということで、生前贈与や一時払い生命保険などの方法で子や孫などに資産を移し、高齢者の資産を減らす(相続税の評価額を減らす)行動をとっている高齢者および家族は多いと思います。

現代は核家族化により、高齢者とその息子や娘が別々に暮らしていることが当たり前のようになっています。その場合、相続税を考慮し生前贈与等で資産を減らした後も、高齢者又は高齢者夫婦は生活していかなければなりません。高齢者自身のその後亡くなるまでの間の生活に支障のない充分な資産を確保しておくことも大切です。

生前贈与等により資産を減らして相続税をできるだけ減らすこと、将来亡くなるまでの生活に支障のない充分な資産が残っていること、この両方を満たしていることを目に見える形で時系列的に確認できる方法があれば、高齢者もその家族も安心ではないでしょうか。

以下にその方法を提案します。

「生前贈与等の影響を生涯キャッシュフロー表(CF表)で確認・検証する」方法です。これによれば、生前贈与等に伴い高齢者の将来の資金収支・貯蓄残高がどのよに変わるか、生前贈与等の額はどのくらいまで増やしても大丈夫か、最終的に相続税はおおよそどのくらいになりそうか、などを目に見える形で時系列的に確認することができます。

生前贈与等の影響を生涯キャッシュフロー表(CF表)で確認・検証する

「生前贈与等の影響を生涯キャッシュフロー表(CF表)で確認・検証する」方法を説明します。

高齢者ご自身のライフプラン(生涯生活設計)に沿って将来の資金収支・貯蓄残高の推移を示す生涯キャッシュフロー表(CF表)を作成し、これに相続税対策としての生前贈与等の支出を追加して、将来的に資金収支と貯蓄残高がどのように変わるかを見ます。

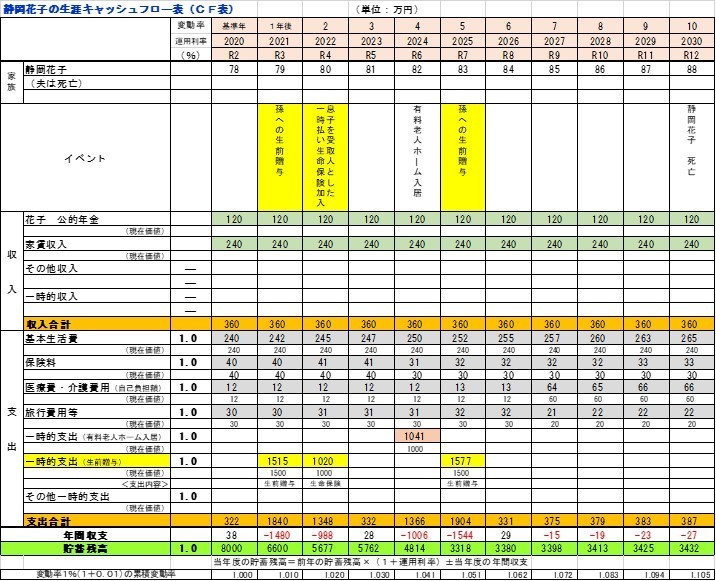

下の例および図表(CF表)をもとに説明します。

【基準年における基本情報】

①静岡花子の家族構成

- 花子 78歳、一人暮らし

- 夫 静岡太郎は5年前に他界

- 子供 長女A50歳、長男B47歳

- 孫 (長女Aの子)2人、(長男Bの子)2人

②静岡花子の資産

- 収入 公的年金120万円/年、家賃収入240万円/年 合計360万円/年

- 支出 基本生活費、保険料、医療費・介護費用、旅行費用等 合計322万円/年

- 貯蓄残高 8000万円

- 自宅不動産(相続税評価額) 1000万円(※図表には記載していない)

【今後の生活に関する計画】

- 4年後 有料老人ホームに入居予定 入居一時金1000万円

- 4年後 保険料減額

- 7年後 医療費・介護費用増額

【相続税対策】

- 1年後 孫2人に教育資金の非課税特例を活用して1500万円生前贈与

- 2年後 一時払い生命保険加入、受取人は長男、死亡保険金1000万円

- 5年後 孫2人に教育資金の非課税特例を活用して1500万円生前贈与

【障害キャッシュフロー表の作成条件】

- 静岡花子は基準年の10年後、「88歳で死亡」と想定して作成

- 各年の収入と支出は、基準年における現在価値を変動率1%で計算して該当年の金額を算出

- 貯蓄残高は前年の貯蓄残高に運用利率1%を乗せ、当年度の年間収支を加算して算出

上記を織り込んで作成したのが下の生涯キャッシュフロー表(CF表)です。

このCF表によれば、次のような結果となりました。

- 3回目の相続税対策を行った時点での貯蓄残高3318万円

- 死亡を想定した10年後の貯蓄残高3432万円

これを見ると、次のことが言えると思います。

①静岡花子の老後生活資金(貯蓄残高)は、生前贈与等を行った後も充分に残っています。

②生前贈与等をもう少し増やしても、支障はなさそうです。

③死亡想定年における貯蓄残高と自宅不動産に対する相続税を計算すると約23万円に

なります。(計算の詳細は省略)

④死亡想定年における概略の遺産内容が分かりますので、遺言も作成し易と思います。

以上の様に、生前贈与等に伴い高齢者の将来の資金収支・貯蓄残高がどのよに変わるか、生前贈与等の額はどのくらいまで増やしても大丈夫か、最終的に相続税はおおよそどのくらいになりそうか、などを目に見える形で時系列的に確認することができます。

高齢者にとっては、不安を感じることなく、生前贈与等の相続税対策を行うことができると思います。

また、遺産となるべき財産の概略を把握できますので、遺言の作成にも役立つと思います。

相続の事前対策に活用できる税の仕組み

相続の事前対策に活用できる税の仕組みについて紹介します。

相続税の仕組み

(1)相続税の課税価格

課税価格=(本来の相続財産+みなし相続財産+相続開始前3年以内の贈与財産

+相続時精算課税制度適用の贈与財産)−(非課税財産+債務+葬式費用)

(2)相続税の基礎控除額

【平成26年12月31日以前に死亡した場合】

基礎控除額=5,000万円+1,000万円×法定相続人の数

【平成27年1月1日以後に死亡した場合】

基礎控除額=3,000万円+ 600万円×法定相続人の数

※上記基礎控除額の計算において、法定相続人の数に加えることができる養子の人数は、

実子がなく養子だけの場合は2人まで、実子がいる場合は1人までとされています。

(3)相続税の課税の有無

課税価格が基礎控除額を超える場合は、その超える部分(差額)に対して相続税が課税されます。

超える場合 ⇒10カ月以内に相続税を申告、納付

超えない場合 ⇒相続税の申告は不要

贈与税(暦年課税)の仕組み

(1)贈与税(暦年課税)の課税価格

課税価格=その年の取得財産合計額−非課税財産

(2)贈与税(暦年課税)の基礎控除額(贈与の非課税限度額)

基礎控除額=年間110万円

(3)贈与税(暦年課税)の課税の有無

課税価格が基礎控除額を超える場合は、その超える部分(差額)に対して贈与税が課税されます。

超える場合 ⇒翌年2月1日から3月15日までに贈与税を申告、納付

超えない場合 ⇒贈与税の申告は不要

※ 贈与税の課税価格 年間110万円までは非課税で生前贈与が可能です。

ただし、「連年贈与」「定期贈与」については注意が必要!

相続時精算課税

|

制度の趣旨 | 相続時精算課税は、贈与税と相続税を一体として取り扱う制度 子や孫に個別にまとまった金額の財産を非課税で生前贈与できる |

| 適用の要件 | (対象者)受贈者:18歳以上の子、孫 贈与者:父母、祖父母 同じ贈与者と受贈者の組み合せごとに適用する (申告)翌年2月1日から3月15日までに選択の届出と贈与税申告を行う |

| 課税関係 | (1)生前贈与時点 贈与者は贈与額累計2500万円までは非課税で生前贈与できる ただし、受贈者は毎年110万円まで非課税無申告で贈与者から贈与を受ける ことができ、この分については、上記の贈与額累計に加算する必要なし 贈与額累計2500万円を超えた部分については一律20%の税率で課税 (2)贈与者死亡時(贈与者の相続発生時) 贈与者の相続開始時(死亡時)に、この制度適用による贈与財産を相続財産に全て加算して相続税を計算する すべて加算した相続財産の額が相続税の基礎控除額以下であれば、贈与税・相続税は掛からない 贈与を受けたときに支払った贈与税がある場合は、相続税と一体で精算する |

| 暦年課税贈与 との関係 | この制度を一度選択すると、同じ贈与者と受贈者との間の贈与には暦年課税 制度(基礎控除110万円)は使えない |

相続の事前対策に活用できる相続税・贈与税の特例

相続の事前対策に活用できる主な税の特例について紹介します。

相続税の主な特例

| 配偶者の税額軽減 | 法定相続分に相当する額または1億6千万円までの財産取得については非課税 <特例適用の申告が必要> |

| 未成年者控除 | 控除税額=(18歳−相続開始時の年齢)×10万円※ ※平成26年12月31日以前に開始した相続の場合は6万円 |

| 障害者控除 | 控除税額=(85歳−相続開始時の年齢)×10万円(特別障害者は20万円)※ ※平成26年12月31日以前に開始した相続の場合は6万円(12万円) |

| 相続税の2割加算 | 配偶者および1親等の血族(代襲相続人を含む)以外の相続人と受遺者 納付税額は各人の相続税算出税額に2割加算する(※孫養子は2割加算の対象) |

| 小規模宅地等の評価減の特例(ただし、相続の個別条件を満たす場合にのみ特例の適用が可能) <特例適用の申告が必要> | |

| 特定居住用宅地等 | 330㎡(※)までの地積に対して評価額を80%減額 ※平成26年12月31日以前の相続は240㎡まで |

| 特定事業用宅地等 特定同族会社事業 用宅地等 | 400㎡までの地積に対して評価額を80%減額 |

| 貸付事業用宅地等 | 200㎡までの地積に対して評価額を50%減額

|

贈与税の主な特例

| 夫婦間における 自宅不動産贈与 | (要件)結婚20年以上の夫婦 自宅不動産又は自宅購入資金の夫婦間贈与は2000万円まで非課税 (暦年課税贈与の基礎控除額110万円も含め2110万円まで非課税) <特例適用の申告が必要> |

| 住宅取得等資金 贈与 | (要件)受贈者:18歳以上の子・孫等 (贈与を受けた年の1月1日時点で18歳に達していること) 贈与者:直系尊属(父母、祖父母等) 住宅取得や増改築のための金銭贈与を受けた場合の贈与税の非課税上限額 省エネ等住宅の場合 1000万円まで非課税 それ以外の住宅の場合 500万円まで非課税 ※上記に対する制約事項が各種ありますので、詳細を確認する必要があります。 <特例適用の申告が必要> |

| 教育資金の一括 贈与 | (要件)受贈者:30歳未満の子・孫等 贈与者:直系尊属(父母、祖父母等) 金融機関の口座に教育資金として拠出する資金1500万円まで非課税 ※R8年3月31日でこの制度は廃止されました。 |

| 結婚・出産・育児 資金の一括贈与 | (要件)受贈者:18歳以上50歳未満の子・孫等 贈与者:直系尊属(父母、祖父母等) 金融機関の口座に結婚、妊娠・出産、育児の資金として拠出する資金1000万円まで非課税(結婚に関する支払い費用は300万円まで) <特例適用の申告が必要> |

遺された家族に争いが起きないようするための相続の事前対策

ご自身の相続が発生したときに、遺された家族の間で争いが起きないようにする為には、また、遺された家族を困らせない為にはどうしたらよいでしょう。

ご自身が亡くなった後では、たとえ問題が発生しても、その解決は配偶者や子供など法定相続人となる家族や親族に任せるしかありません。この場合に、家族や親族の個々の利害がぶつかり、問題解決が長引くこともよくあります。争いが発生し、泥沼化することもあります。財産だけでなく、争いや困り事まで相続させてしまっては、ご自身の大切なご家族に大きな迷惑をかけてしまうことになりますね。

ではどうしたらよいでしょうか。一番確実な方法は、ご自身がまだ元気なうちに、ご自身で争いや問題の芽を摘んでおくこと、すなわち相続の事前対策をしておくことです。これこそが、ご自身亡き後の家族を(分裂の危機から)守る最も確実な方法であると思います。

ご自身の相続の事前対策はどのように進めたらよいでしょうか。以下に一般的な手順を紹介します。

先ず基本的な事項を確認

ご自身の相続に関する基本的な事項を先ず確認します。

①相続財産の把握

相続の対象となるご自身名義の財産、負債などをリストアップし、それぞれの現時点の評価額を確認し、遺産目録を作成します。

②法定相続人の確認

ご自身の相続が発生したときに誰が法定相続人になるかを確認します。

③相続税が掛かるかどうかの確認

何も対策を講じない場合に、相続税が掛かるか否か、掛かる場合に概算でどのくらいの税額となるかを把握します。

どんな問題が起きるかを予測

将来ご自身の相続が発生したときに、どんなことが問題になるかを具体的に予想します。例えばの話ですが、次のようなことが予想されませんか?

①家族・親族の関係

- 子の兄弟仲が悪いので、遺産分割協議で兄弟喧嘩が起きる、いつまでも協議がまとまらない

- 離婚した前妻との間にも子がいるが、前妻の子が不公平な扱いを受ける

- 認知した子が、他の子と比べ不公平な扱いを受ける

- 障害者を持つ子に他の子より多く財産を遺したい

- 夫婦に子がいないので、妻と自分の兄弟姉妹が相続人となるが、全ての財産を妻に遺したい

- 行方不明の推定相続人(そのまま行くと相続人になる人)がいるので、このままでは相続手続ができない

- 親族が相続に口を出すので、相続人だけで遺産分割協議を取りまとめることができない

②相続財産の内容・分割方法・承継方法に関するもの

- 主な財産が自宅だけのため、分割ができない

- 財産もあるが負債も抱えている

- 財産のほとんどが農地で、農業をしない子は農地を欲しがらない

- 妻に遺した土地は、妻が亡くなった後は、自分の弟に渡したい。(子のいない夫婦)

③相続税の納付に関するもの

- 相続人に自分の相続税を払う現金がない

- 相続財産が不動産ばかりで、すぐには換金できない

具体的に事前対策を行う

自身の相続でどんな問題が起こり得るかが予測できたら、次に具体的な防止対策を講じます。

弊事務所では、お客様の相続の事前対策を支援いたします。

相続の事前対策を実行

以下に、代表的な例を示します。

(1)「争族」、遺産トラブル対策

①争いや揉め事などが予想される遺産分割には、その内容に応じて、事前に対策を講じる

⇒内容に応じて個々に対応策を検討し、自分が元気なうちに実行する

その上で、遺言を作成し、具体的に遺産の分割方法などを指定する

②相続人による遺産分割協議を不要にすることで、対立の芽を摘む

⇒遺言を活用し、遺産の分割方法を自ら指定する

⇒家族信託(個人信託)を活用し、遺産の承継や管理について自ら定める

③自分の生活に必要な財産以外の主だった財産を、生前に相続人に分割贈与してしまう

⇒相続時精算課税制度を適用した贈与の活用

⇒非課税となる贈与の特例の活用

⇒通常(暦年課税制度)贈与の活用

④財産の組み換えを行う

⇒現状の財産を、相続人が分割しやすい財産に組み替えておく

(2)相続税対策

①相続財産を減らす

⇒非課税となる贈与の特例、計画的・長期的な通常(暦年課税制度)贈与の活用

⇒一括払込生命保険への加入

②相続税基礎控除額を増やす

⇒養子縁組により相続人の数を増やす(ただし、新たな争いの種になることもあり、慎重に!)

③財産評価額を下げる

⇒小規模宅地等の評価額の減額特例の活用

⇒土地に賃貸建物を建て土地の評価額を下げる(ただし、資金の借入れ等をする場合は、慎重に!)

④納税資金を残す

⇒預貯金や有価証券を残す、生命保険金の受取人に指定する、売却可能な土地を残す

お知らせ・お役立ち情報

事務所紹介

(準備中)

- ≪相続と遺言の規定≫

- 【相続手続の基本事項】

- 【遺言の無い相続手続】

- 相続方法

- 【遺言の有る相続手続】

- 【権利確定の為の手続】

- 【税務の手続】

- ≪成年後見制度の概要≫

- 【成年後見制度】

- 【法定後見】