ライフプラン(生涯生活設計)

ライフプランとは、生涯にわたって充実した人生を送るために、将来の生活状況や環境の変化を予測し、経済的な裏付けを伴って作成する『現在および将来の生活設計』です。

私たちは、それぞれ自分なりの生き方を持っています。「どのような生き方をしたいか」「何をしたいか」、又は「治療が長期となる病気とどのように闘っていくか」など、自分の人生を歩むための目標を明確にしたものがライフデザイン(生き方)ということになります。このライフデザイン(生き方)を実現するために、経済的な面(お金の面)から検証を行い、経済的な裏付けを伴って具体的に暮らし方を考えていくのがライフプラン(生涯生活設計)です。

弊事務所では、お客様のご希望、生活事情、生活環境などをしっかり踏まえたうえで、お客様のライフプラン作成の支援を行っています。お気軽にご相談ください。

老後のライフプランニング・高齢者のライフプランニング

会社を定年退職するなど現役をリタイアした後のセカンドライフにおいて、老後資金は大丈夫だろうか、もし病気になったら、もし介護状態になったら自分たちの生活は大丈夫だろうか?とご自分の将来の生活に漠然とした不安を抱くことはありませんか。

セカンドライフといっても、生活費だけでなく自宅のリフォーム、車の購入、趣味、旅行、子や孫の結婚と費用は発生しますし、ご自分や配偶者の病気や介護のリスク要因も見込んでおく必要があります。このままの生活を続けていて大丈夫なのだろうか、と不安を感じることは当然にあると思います。

もし不安を常に感じるようでしたら、一度ご自分のセカンドライフについて経済的な面(お金の面)から確認・検証をしてみてはどうでしょうか。

その確認・検証の結果、将来的には経済的面でピンチに陥る、又は余裕がないことが予想されるのであれば、今のうちに手を打てばよいのです。早めに対応策を講じることにより、将来の安定・安心を確保することも可能になります。

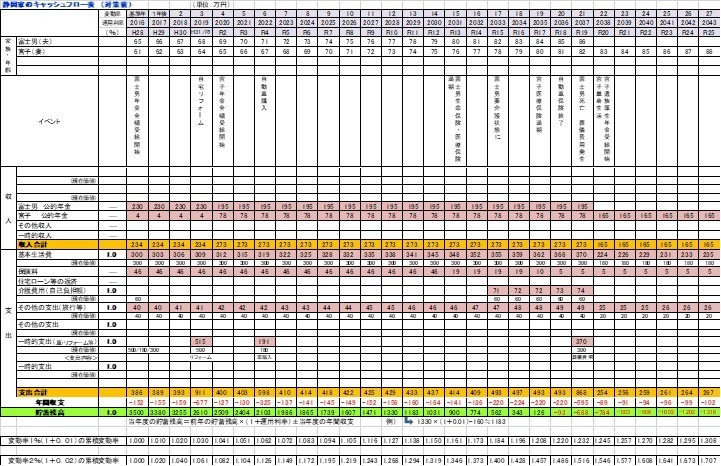

下の表は、夫65歳、妻61歳、シニア世代の夫婦のライフプランに基づく生涯キャッシュフロー表(CF表)です。

そのまま成り行きで生活していった場合、20年後(夫85歳、妻81歳)には貯蓄残高がマイナスになってしまうことがわかりました。

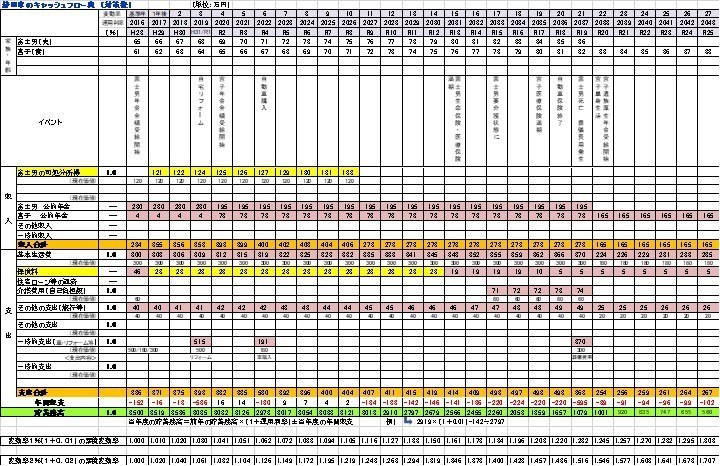

そこで、夫に定年退職後もあと10年くらいアルバイト等で収入を得ること、必要の薄い保険料を見直して減らすことを提案しました。

そのようにした場合、20年後の貯蓄残高は1657万円となり、まだ少し余裕をもって生活することができます。27年後(妻88歳)においても貯蓄残高は560万円を保有することになります。

弊事務所では、特に高齢者の皆様のライフプラン(生涯生活設計)の作成、老後のライフプランの作成に力を入れています。

お客様の現在の経済的状況(資産)、今後の計画、リスク要因などを踏まえて、将来のお客様のセカンドライフの状況を経済的面(お金の面)から確認・検証又は予測し、お客様が不安を感じることなく安心してセカンドライフを送る為に何をどのようにしたらよいか、お客様に合ったライフプランを提案いたします。ご自分の将来のセカンドライフに不安を感じている方は、是非お気軽にご相談ください。

障害者のライフプランニング

障害者の方の中には、生活の世話をご両親など身近な親族にお願いしている場合もあると思います。身近な親族が元気なうちはあまり不安を感じることもないと思いますが、将来的には、ご両親なども高齢になり、又は亡くなり、障害者の方の世話ができなくなることが予想されます。

障害者の方自身の将来の生活設計について、生活資金や医療費、施設入所費など経済的な裏付けも含めてしっかりとした計画ができていれば、ご本人の将来に対する不安を少なくすることができますし、また子を想うご両親の不安も少なくすることができると思います。

弊事務所では、障害者の方のライフプラン(生涯生活設計)の作成を支援いたします。障害者の方またはご両親などの要望、現在の経済的状況(資産)、今後の計画、リスク要因などを踏まえて、障害者の方の将来に対する不安を少しでも少なくできるよう、ライフプランを提案いたします。是非お気軽にご相談ください。

ライフプラン作成の効果

ライフプラン作成の効果

(1)将来に対して抱く漠然とした不安を、予測したり明確にイメージすることで、将来の危機に対して事前対応が可能になります。

(2)早いうちから自分の将来について人生設計をすることにより、人生の3大支出と言われる教育、住宅、老後生活などに的確に対応できます。

(3)自分自身の生きがいや趣味、家族の将来などを総合的な見地から見つめ直すことで、幅広い人生設計ができます。

ライフプランの3つの領域

ライフプランには「生きがい」「健康」「家庭経済」の3つの領域があります。

(1)生きがい

「生きがい」は、仕事や趣味、家族・家庭、ボランティア活動、地域社会における活動など、ライフプランの目標や方向性を決定づけるものです。

(2)健康

「健康」は、身体や心の健康づくりをいい、ライフプランを作成するうえで前提となるものです。

(3)家庭経済

「家庭経済」は、結婚、子供の教育、マイホームの取得、老後の生活資金、病気や介護への備えなど、ライフプランを実現するために必要な経済的裏付け(マネープラン)です。

家族のライフステージと資金・保障ニーズ

家族のライフステージによって、それぞれ必要とする資金が異なってきます。

(1)独身・結婚期

【就職、結婚に時期(20代)】

- 大きく貯蓄のできる時期

- スポーツ、レジャー、旅行などの資金

- 結婚資金

- 不慮の事故や病気に対する医療保険、個人賠償保険などへの加入

(2)家族形成期

【子供の出産・入園・小学校入学、住宅購入(30代)】

- 教育資金

- 住宅購入資金

- 死亡保障としての死亡保険、収入保障保険、学資保険などへの加入

(3)家族成長・成熟期

【住宅ローン返済、子供が中学・高校・大学入学(40,50代)】

- 教育資金

- 住宅資金

- 病気や事故への備えとして死亡保険や医療保険への加入、奨学金制度・教育ローンの活用

- 財形年金・個人年金などで老後資金づくり

(4)家族円熟期

【定年退職、老後の生活(60代)】

- 住宅ローンなどの負債を退職金で一括返済

- 生活費として公的年金で不足する分を財形年金・個人年金などで補う

ライフプランニング

| お客様がどのように生きたいか |

↓

| お客様がどのように暮らしたいか |

↓

| ライフイベント表(家族の夢・予定)を作成 |

↓

| 成り行きの生涯キャッシュフロー表(家計収支表)作成 |

↓

| 改善事項の検討(保険の見直し、繰上げ返済、資産運用等) |

↓

| 見直し生涯キャッシュフロー表(家計収支表)作成 |

↓

| お客様のライフプラン(生涯生活設計)について提案書作成 |

お知らせ・お役立ち情報

事務所紹介

(準備中)

- ≪相続と遺言の規定≫

- 【相続手続の基本事項】

- 【遺言の無い相続手続】

- 相続方法

- 【遺言の有る相続手続】

- 【権利確定の為の手続】

- 【税務の手続】

- ≪成年後見制度の概要≫

- 【成年後見制度】

- 【法定後見】