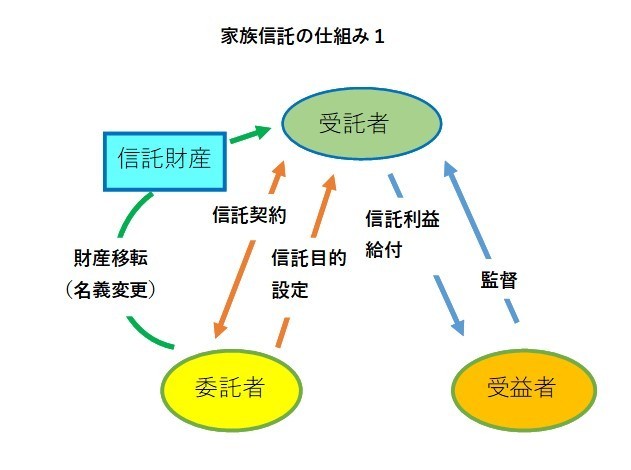

家族信託とは

家族信託とは、財産を持っている人【委託者】が、信頼できる家族や親族【受託者】に対し不動産や預貯金等の財産を移転し、受託者は委託者が設定した一定の目的【信託目的】に従って誰か【受益者】のためにその財産【信託財産】の管理・運用・処分などをするといった契約【信託契約】を結ぶ制度です。

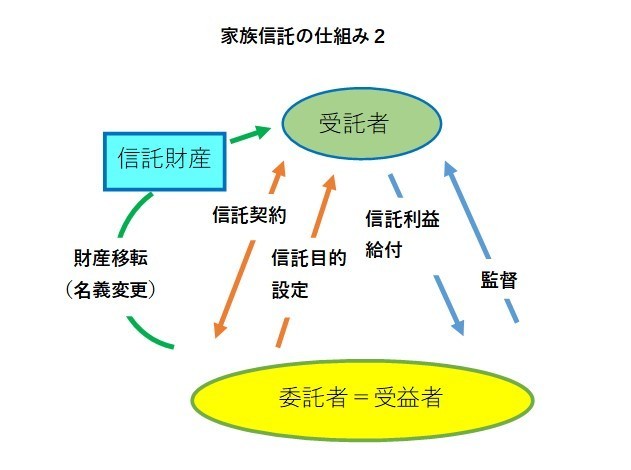

【委託者】が自分自身を【受益者】にして、自分自身のために【信託財産】の管理・運用・処分などを託すこともできます。

委託者の目的や希望に沿って家族信託の契約内容を柔軟に設定できるため、この家族信託を活用することにより、家族間での資産管理や相続対策、事業承継といった課題をオーダーメイドで解決することができます。

【委託者】 保有する財産を預ける人

【受託者】 財産の管理・運用・処分を任される(託される)人

【受益者】 信託目的に応じて利益を受ける人

【信託目的】 信託によって委託者が実現したいこと

【信託契約】 委託者と受託者が信託について交わす契約 (受益者の同意は不要)

【信託財産】 信託により委託者から受託者に託される財産

家族信託の構成要素

家族信託の構成図

信託契約書

1.契約当事者

委託者と受託者の間で信託契約を締結します。

<※当事者には契約締結に必要な判断能力があること>

2.記載事項

(1)契約の目的

委託者の目的(何をどのようにやってほしいか)を具体的に記載

(2)信託財産

受託者に信託する財産を具体的に列記

(3)残余財産の扱い等

信託終了時の残余財産の承継者の指定等も記載

(4)問題発生時の対応等

信託期間中に問題が発生したときの対応等に関する記載

3.公正証書での作成

家族信託契約書は公正証書での作成が望ましいです。

契約前後の「判断能力」

信託契約 締結前

- 高齢の親にまだ判断能力があれば、信託契約の当事者(委託者)となることができ、家族信託の活用が可能です。(少し判断能力が低下していても大丈夫です。)

- 認知症が進み判断能力が大幅に低下した後では、当事者として信託契約を結ぶことができず、家族信託の活用はできません。

信託契約 締結後

- 信託契約を結んだ後に、高齢の親(委託者)の認知症が徐々に進み判断能力が大幅に低下しても、信託契約自体は有効であり、家族信託を行うに何ら問題はありません。

受託者の義務

受託者の義務のうち、最も基本的なものは以下の3つです。

①善管注意義務

受託者は、善良な管理者の注意をもって信託事務を処理しなければなりません。

②忠実義務

受託者は、受益者のため忠実に信託事務の処理をしなければなりません。

③分別管理義務

受託者は、信託財産に属する財産と受託者の固有財産(個人財産)とを、分別して管理しなければなりません。

受託者の監督

受益者は、受託者が忠実に義務を果たしているかを監督する権利があり、基本的に次のようなことができます。

①裁判所への申し立て

②受託者の権限外行為の取り消し

③受託者の利益相反行為の取り消し

④帳簿等の閲覧

受益者が高齢等で受託者を監督できない場合には、信託監督人または受益者代理人を定めることができます。

信託財産の名義変更

信託財産は名義を委託者から受託者に移行します。

(1)預貯金

- 「信託口口座」という家族信託専用口座を金融機関で開設し、その専用口座に預貯金を移行します。

- まだ信託口口座の対応をしていない金融機関の場合は、息子や娘が「委託者〇〇受託者〇〇信託口座」などの名義で新規に口座を開設し、その口座に預貯金を移行します。(※息子や娘個人の預貯金とは明確に区分して管理・運用)

(2)不動産

- 委託者から受託者への名義変更(所有権移転)登記を実施します。

不動産の登記事項証明書に次の事項が記載されます。

<権利部(甲区)>

所有権移転の原因として「信託」

権利者の欄に「受託者 住所〇〇、氏名〇〇」

<信託目録>

委託者、受託者、受益者それぞれの欄に「住所〇〇、氏名〇〇」

信託条項の欄に「信託の目的、信託財産の管理方法、信託の終了事由、等」

信託終了時の残余財産の帰属

信託終了時の残余信託財産は次のように扱われます。

(1)信託契約等で帰属者が指定されているとき

残余信託財産は、信託契約等で指定された者に帰属します。

(2)信託契約等で帰属者が指定されていないとき

残余信託財産は委託者(委託者が死亡しているときは相続人)に帰属する旨の定めがあったもの

とみなされます。

受益者連続信託

家族信託は将来にわたって資産承継者を指定することが可能です。これを受益者連続信託と言います。

【一般の遺言】

遺言の場合、自分が亡くなった後、誰に資産を相続させるか<資産の所有権を>1回限り指定できます。

但し、将来、その相続人が亡くなった後に自分が残した資産が誰に渡るかまでは指定できません。

【家族信託(受益者連続信託)】

信託の場合、将来にわたって<信託財産の受益権を>指定できます。

最初の受益者を自分、次の受益者を〇〇、次の受益者を△△ と受益者を連続して指定しておくことができ、最終的に信託が終了したときの残余信託財産を受取る者についても指定できます。

『信託法によれば、信託設定時から30年が経過した後で受益者が亡くなり、その次に指定された受益者を最後に、信託は終了し、残余財産の承継が行われます。』

信託と税制との関係

信託財産の表面上の所有者は受託者ですが、受託者は信託財産を預かっているにすぎず、実質的な所有者は受益者であると考えられます。税務でもその考え方がとられています。

委託者と受益者が同じ、すなわち委託者が財産を信託して自分が受益者となる場合には財産の移転がないものとして、課税は有りません。

委託者と受益者が異なるときは、委託者から受益者に財産の移転があったものとみなされます。

委託者の生前に受益者になった者に対しては贈与税の規定が、委託者の死亡を条件として受益者になった者に対しては相続税の規定が適用されます。

家族信託と成年後見制度の違い

(1)成年後見制度(法定後見制度)

既に判断能力が低下している高齢者等を対象とした財産管理の方法として、成年後見制度(成年後見、保佐、補助の3類型)の適用の下に、家族や専門職がその高齢者に代わって財産管理を行う方法があります。

この場合は、家庭裁判所が指定した支援者(成年後見人等)が家庭裁判所の管理下でルールに基づいて厳格に財産管理を行うことになります。

(2)家族信託

家族信託は、高齢者等(委託者)が判断能力がしっかりしている内に子など家族(受託者)との間で信託契約を結び、財産の管理・運用・処分の方法を自由に定めることができます。

財産管理に家庭裁判所の関与は無く、信託契約に沿って財産管理を行うことから、財産管理を行う家族にとっても、自由度が大きく負担が少ない財産管理方法と言えます。

家族信託の活用法

家族信託の活用法について、代表的なものを紹介します。

家族の生活支援や福祉のために使う

介護が必要になったり、認知症のリスクがある高齢者のために、家族や親族などが受託者となって高齢者の代わりに財産を保全・管理するものです。判断能力に問題はないが財産管理が難しい身体障碍者などの利用も考えられます。

信託財産を運用して資産を増やすことを目的とするのではなく、信託財産を取り崩して、受益者たる自分自身や妻、あるいは子、孫等に給付することに主目的があります。給付された金銭は、生活費、介護、医療、学費などに利用されます。

このケースでは、当初は委託者と受益者が同じ、すなわち、高齢者などの委託者が自分自身を受益者として信託を設定し、家族などの受託者に財産の保全・管理を託す形を取ることが多いようです。

委託者兼受益者の死亡により、委託者の妻などを第2の受益者にする、あるいは信託契約を終了することなどができます。

《具体例1》

<高齢で一人暮らしの母親と、離れて暮らす長男との間で次のように信託契約をしました。>

『母親を委託者兼受益者、長男を受託者、母親の自宅及び預貯金を信託財産とし、長男は、母親の財産を管理すると共に、母親が日常生活するに必要なお金を、信託財産の中から口座振込みなどの方法で、定期的に母親に渡すことにしました。

母親が亡くなったときは、信託契約を終了し、残余財産のうち自宅は長男、預貯金は二男に帰属するよう設定しました。』

《具体例2》

<高齢で二人で暮らしている父母と、離れて暮らす長女との間で次のように信託契約をしました。>

『父親を委託者兼受益者、長女を受託者、母親を第2受益者、父親の自宅及び預貯金を信託財産とし、長女は父親の財産を管理すると共に、父母が日常生活をするに必要なお金を、信託財産の中から口座振込みなどの方法で、定期的に渡すことにしました。

受益者である父親が亡くなったときは、母親を次の受益者として、母親が日常生活をするに必要なお金を母親に渡すことにしました。

父母がどちらも亡くなったときは、信託契約を終了し、残余財産は長女に帰属するよう設定しました。』

将来にわたって資産承継者を指定する

これは「受益者連続信託」などと呼ばれる信託です。一般の遺言では、自分が亡くなった後、誰に資産を相続させるか指定できますが、将来、その相続人が亡くなった後に自分が残した資産が誰に渡るかまでは指定できません。つまり、遺言は1回限りです。

これに対し信託であれば、将来にわたって指定が可能です。

例えば、自分(夫)は再婚しており、前妻との間に子がいるとします。自分が亡くなったら再婚した妻に自宅を遺したいのですが、その後、再婚した妻が亡くなった後は、前妻との間の子に自宅を渡したいと考えています。

この場合、当初は夫を委託者兼受益者と設定し、第2受益者を再婚した妻、自宅を信託財産に設定し、再婚した妻が亡くなった時点で信託を終了し、残余信託財産の帰属者を前妻との間の子にする設定します。

このようにすれば、夫が亡くなったら、再婚した妻が受益者としての権利を取得して自宅に住み続け、再婚した妻が亡くなれば、前妻との間の子が残った自宅を取得することができます。

尚、上記の様に受益者を連続して指定しておく場合、信託法により、信託設定時から30年が経過した後、最後に発生する相続までが有効とされています。30年経過した後で受益者が亡くなり、その次に指定された受益者を最後に、信託は終了します。

オレオレ詐欺など特殊詐欺の被害を防ぐ

特殊詐欺から財産を守る最も確実な方法は、金融資産等の財産を高齢の親でなく息子や娘などの家族が直接管理することです。

その手段としては、高齢の親と息子や娘が信託契約を結び、高齢の親の一部の財産を息子や娘の名義に移し、息子や娘が財産管理を行う方法が有効です。

認知症になっても自宅の処分ができる

この場合、高齢の親の判断能力がしっかりしているうちに信託契約によって自宅の名義を信頼できる子に移し、子が自宅の管理、運用、処分(売却)等できる権利を設定します。

親が認知症で介護施設への入居が必要になったときは、子が預かった自宅を売却し、得た代金を入居費用や介護費用に使うことができます。

家族信託の支援費用(料金)

家族信託を設定するにあたっての弊事務所の支援内容

弊事務所では、お客様が家族信託を設定するに当たり、以下の様に、家族信託契約の原案作成から信託財産の委託者から受託者への名義変更までの一括支援を行います。

| お客様のご相談内容をもとに家族信託契約の原案を作成 |

↓

| 戸籍謄本、不動産の謄本など証明書類を取得 |

↓

| 公証役場と事前確認を実施のうえ公証役場で家族信託契約公正証書作成、及び立会い |

↓

| 不動産信託財産については、弊事務所が窓口となって、受託者名義への変更登記を実施 |

↓

| 金融資産等信託財産の受託者名義への変更については、手続き方法についてアドバイスを実施 |

家族信託一括支援の費用・料金

弊事務所が家族信託の一括支援をさせて頂く場合の費用は下表のとおりです。

尚、弊事務所の費用のほかに、次の費用が発生します。

※1 信託契約書を公正証書で作成するにあたり、公証役場への手数料の支払いが必要です。

※2 不動産を信託財産にする場合は、委託者から受託者への信託による所有権移転登記が必要です。

この場合、法務局への登録免許税、及び司法書士への登記手続き報酬の支払いが必要です。

| 弊事務所の一括支援報酬 | 親が委託者=受益者、子が受託者の場合 基本:10万円(税抜) |

| 公証役場の信託契約公正証書作成手数料 | 信託財産の評価額が5000万円以下の場合 手数料は概略5千円〜3万円の範囲 |

| 法務局での所有権移転登記の登録免許税 <委託者から受託者への移転> | 不動産の固定資産評価額×0.4% |

| 司法書士への登記手続き報酬 | (不動産の数によって変わりますので、ご相談を頂いた際、概略の費用をお知らせ致します。) |

お知らせ・お役立ち情報

事務所紹介

(準備中)

- ≪相続と遺言の規定≫

- 【相続手続の基本事項】

- 【遺言の無い相続手続】

- 相続方法

- 【遺言の有る相続手続】

- 【権利確定の為の手続】

- 【税務の手続】

- ≪成年後見制度の概要≫

- 【成年後見制度】

- 【法定後見】